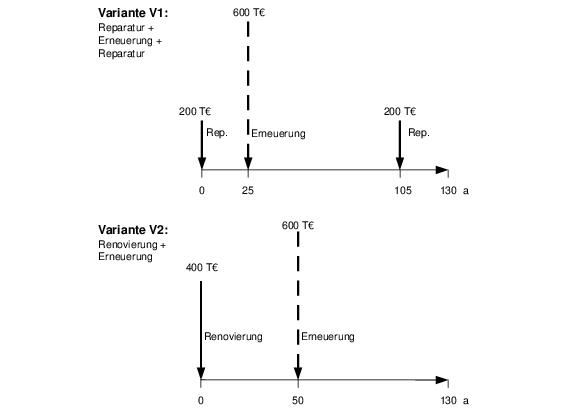

|

Sanierungsverfahren

|

Investitionskosten [€]

|

Nutzungsdauer [a]

|

|

Erneuerung

|

600.000

|

80

|

|

Renovierung

|

400.000

|

50

|

|

Reparatur

|

200.000

|

25

|

|

|

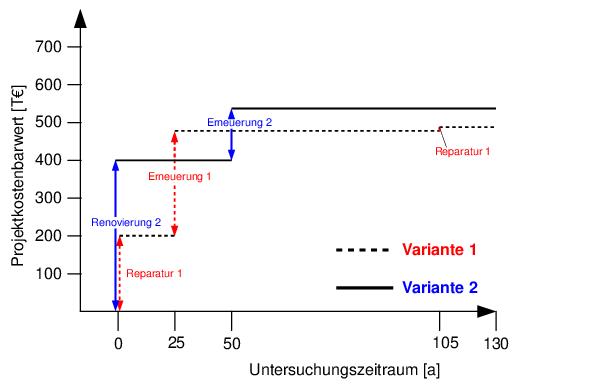

Investitionszeitpunkt

|

Investitionskosten [T€]

|

Barwert [T€]

|

Projektkosten-barwert [T€]

|

|

0

|

200

|

200

|

200

|

|

25

|

600

|

285

|

485

|

|

105

|

200

|

9

|

494

|

|

|

|

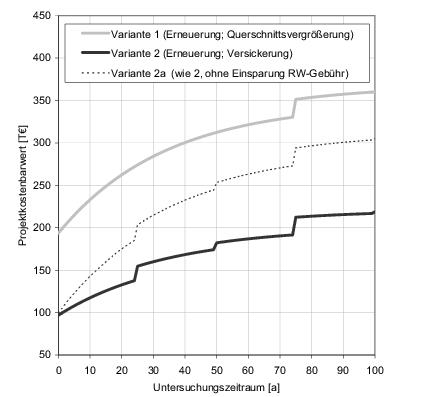

V1: vollständige Erneuerung der Kanäle in offener Bauweise; Querschnittsvergrößerung

in Bereichen hydraulischer Überlastung

|

|

|

V2: teilweise Erneuerung der Kanäle in offener Bauweise kombiniert mit der Abkopplung

befestigter Flächen und Versickerung des Regenwassers zur Reduzierung der hydraulischen

Belastung

|

|

Maßnahmen

|

Kosten V1

|

Kosten V2

|

|

Erneuerung wg. bautechnischer Schäden (Nutzungsdauer 75 Jahre)

|

61.310 €

|

61.310 €

|

|

Erneuerung wg. hydraulischer Mängel (Nutzungsdauer 75 Jahre)

|

127.880 €

|

|

|

Abkopplung und Versickerung: Rigolensystem (Nutzungsdauer 25 Jahre)

|

|

33.305 €

|

|

Unterhaltung der Entwässerungsanlagen

|

450 €/a

|

900 €/a

|

|

Niederschlagswassergebühr

(bef. Fläche) |

4.160 €/a

|

1.500 €/a

|

|

|

|

|

eine erhöhte Grundwasserneubildung,

|

|

|

eine hydraulische Entlastung der Einleitungsgewässer bei durchschnittlichen Niederschlagsverhältnissen

und

|

|

|

den dezentralen Rückhalt von Starkregenereignissen.

|